Geld anlegen im Ruhestand, geht das überhaupt noch? Und wenn ja, wie richtig?

Investieren in der Rente: eine unterschätzte Möglichkeit

Viele Menschen denken bei „Rente“ und „Investieren“ an zwei völlig verschiedene Lebensphasen. Der Ruhestand steht für Sicherheit, Ruhe, den verdienten Lohn nach einem langen Arbeitsleben. Und die Börse? Die klingt nach Risiko, Adrenalin, Schwankung.

Aber was wäre, wenn ich Ihnen sage:

Renditen von 2 bis 4% jährlich sind auch im Ruhestand aktuell möglich – ohne Aktien, ohne schlaflose Nächte.

Die Frage ist nicht ob, sondern wie Sie Ihr Geld richtig anlegen auch jenseits der 60 oder 70.

Geldanlage für Rentner – geht das überhaupt?

Die Antwort ist: mit dem richtigen Fokus.

Denn natürlich ist Sicherheit das oberste Gebot, beispielsweise, wenn gleichzeitig ein Auszahlplan installiert werden soll. Viele meiner Kund:innen berichten mir im ersten Gespräch von den großen Krisen, die sie erlebt haben:

- Die Dotcom-Blase um die Jahrtausendwende, als viele Tech-Aktien wie Seifenblasen zerplatzten

- Die Immobilien- und Finanzkrise 2008/2009, die selbst vermeintlich stabile Anlagen erschütterte

Diese Erinnerungen sind präsent. Viele Bekannte, Partner oder auch die Kund:innen selbst haben bei diesen Finanzeinschnitten Verluste erlebt. Ich finde, Kritik ist einerseits verständlich und andererseits gerechtfertigt.

Der Aktienmarkt ist und bleibt schwankungsanfällig. Wer im Ruhestand nicht mehr die Zeit hat, lange Durststrecken auszusitzen, sollte genau überlegen, wie viel Risiko wirklich notwendig ist.

Denn: Wer Geld anlegt, um es bald zu nutzen – sei es für Reisen, Pflegeabsicherung oder als Zusatzrente – kann starke Kursschwankungen nur schwer abfedern.

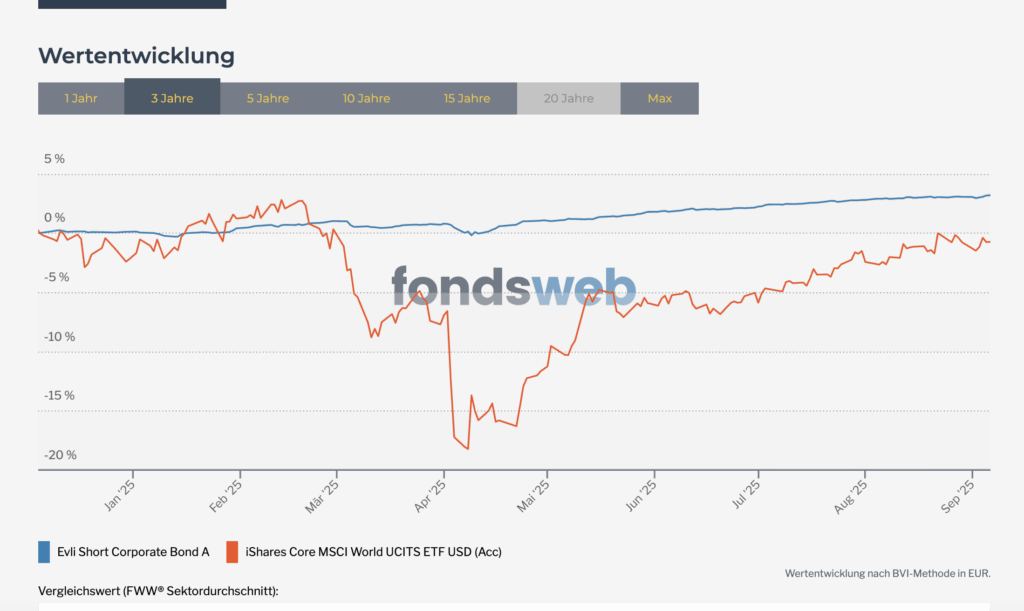

Ein aktuelles „Stresstest“-Szenario. Hätte eine Person im Dezember 2024 einen Betrag in diesen weltweiten Aktienindex investiert, wäre der Betrag jetzt gerade wieder auf gleichem Niveau. Kein Problem für jüngere Investoren, als Geldanlage für Rentner allerdings erschütternd. (Quelle: fondsweb.de)

Investieren in ETFs – bitte nicht bei der Geldanlage für Rentner

In einem Austausch vor einigen Monaten meinte eine Bekannte: „Ich habe für meine Mutter (Rentnerin) einen Sparplan auf den MSCI World eingerichtet“.

Hierzu sage ich offen: ETFs sind nicht grundsätzlich schlecht, aber größtenteils nicht geeignet für die Rentenphase.

Warum? Weil sie im Grunde ein nach Größe sortierter Mix aus Aktien sind. Die Haupt-Schwierigkeit: Sie können weder auf die Auswahl der Unternehmen Einfluss nehmen, noch auf deren Bonität.

Gerade wenn das investierte Geld in den nächsten zwei bis drei Jahren gebraucht wird, ist ein ETF-Portfolio schlicht zu unberechenbar.

„Wer planbar in der Rente leben will, sollte planbar investieren.“

Hinweis: Ein detaillierter Vergleich von ETFs und gemanagten Fonds folgt in Kürze hier auf der Homepage – Achtung Rechenarbeit!

Zusatzrente: Geld verzinst anlegen und flexibel nutzen

Statt auf Aktien setze ich für meine Kund:innen ab Mitte 60 auf eine andere Strategie, nennen wir es „Investieren wie eine Bank“.

Was macht eine Sparkasse, wenn sie Ihnen 0,4 % Zinsen aufs Tagesgeld zahlt?

Sie legt dieses Geld selbst gewinnbringender an – zum Beispiel im Geldmarkt oder in kurz- bis mittelfristigen Anleihen, die Zinserträge von 2 % oder mehr ermöglichen.

Kurz- und Mittelfristige Lösungen, die übrigens auch gesetzlich reguliert und streng kontrolliert sind, lassen sich für Rentner:innen gezielt nutzen:

- Planbar verzinst

- Kapitalschonend

- Flexibel verfügbar

- Ohne Aktienrisiko

Als Anlagespezialistin liegt mein Fokus seit mehreren Jahren auf dem Thema sichere Renditen.

Finanzen mit Stieler heißt:

Jede:r kann investieren, egal welches Alter!

Bei der besten Geldanlage für Rentner gilt der Grundsatz: Sicherheit vor Spekulation. So lässt sich aus einem vorhandenen Vermögen eine Zusatzrente gestalten, die Monat für Monat auf das Konto fließt oder bei Bedarf abgerufen werden kann.

Beste Geldanlage für Rentner – was heißt das nun konkret?

Geld richtig anlegen in der Rente heißt nicht die Strategie, die am meisten Rendite verspricht,

sondern die, die Ihnen ein gutes Gefühl gibt, planbar bleibt und zum Leben passt.

Ob Sie Ihr Geld vermehren, eine Zusatzrente aufbauen oder einfach etwas ruhiger schlafen wollen, weil Ihr Geld nicht von der Inflation geschmälert wird. Lassen Sie uns darüber sprechen: persönlich, ehrlich, mit Respekt vor Ihrer Lebensleistung.

Disclaimer: Kurzfristigkeit braucht Austausch

Die beschriebene Strategie basiert auf kurzfristigen Zinserträgen, die durch das aktuelle Niveau des europäischen Leitzinses gestützt werden. Sie eignet sich besonders als Lösung für Menschen im Ruhestand, aber auch als „investiertes Tagesgeld“ für jüngere Menschen, die ihren Notgroschen verzinst anlegen möchten.

Wichtig ist: Kurzfristige Strategien erfordern mittelfristige Aufmerksamkeit.

Zinssätze können sich verändern, deshalb empfehle ich allen Kund:innen einen regelmäßigen Austausch. Ich begleite die Umsetzung Ihrer Anlage aktiv und stehe Ihnen auch im Laufe der Jahre als Ansprechpartnerin zur Seite, um ggf. Anpassungen vorzunehmen.

So bleibt Ihre Finanzstrategie nicht nur sicher, sondern auch zeitgemäß.

Ursula Stieler

Unabhängige Finanzberaterin – spezialisiert auf investmentbasierte Vorsorge und Kapitalstrategie im Ruhestand